Многие казахстанцы хранят деньги на депозитах для защиты своих сбережений. Однако, как отмечают в Казахстанском фонде гарантирования депозитов, вклады нужны не только клиентам, но и самим банкам.

Объёмы банковских депозитов бьют исторические рекорды – по итогам июня текущего года население Казахстана накопило на своих сберегательных счетах более 17 трлн тенге.

Такой рост обусловлен в первую очередь выгодными для вкладчиков условиями. Ставка вознаграждения находится на достаточно высоком уровне, а некоторые банки второго уровня предлагают своим клиентам максимально возможные проценты.

Впрочем, такая ситуация выгодна не только для вкладчиков, но и для самих банков.

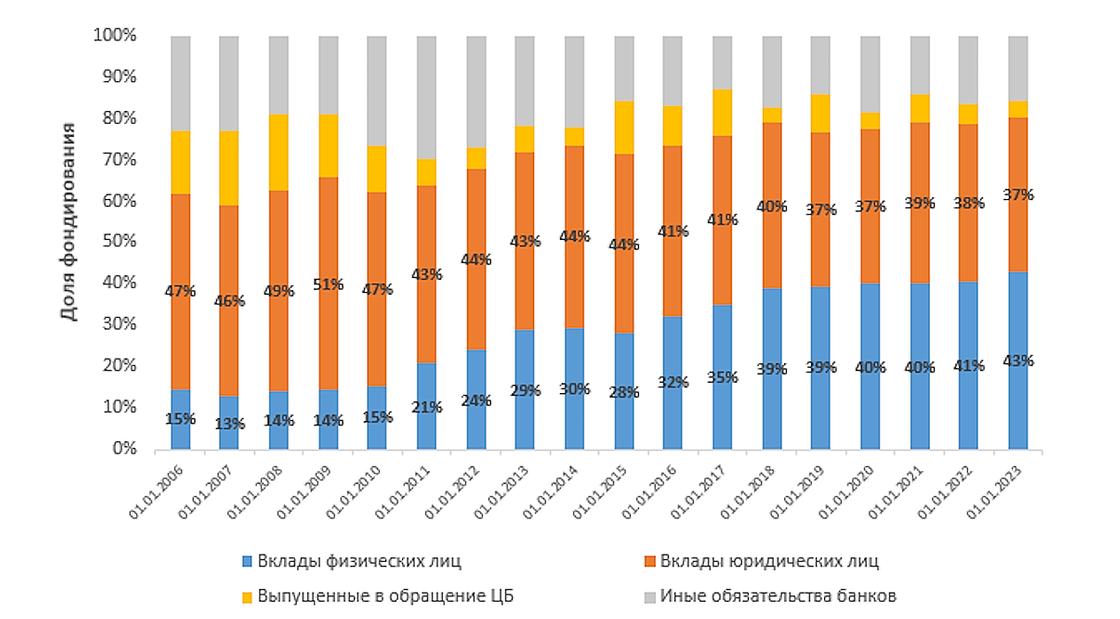

Дело в том, что ещё 20 лет назад, в период бурного развития экономики страны, казахстанские банки наращивали свой капитал в основном за счёт привлечения иностранных источников. Тогда на их долю приходилось более половины средств в структуре банковских обязательств.

Этому способствовали соответствующая институциональная инфраструктура и благоприятный инвестиционный климат. Однако после начала мирового кризиса в 2008 году условия перестали быть комфортными и занимать за рубежом стало слишком дорого.

Чтобы остаться на плаву, казахстанским банкам пришлось искать новые источники финансирования, и выход был найден в привлечении денег самих казахстанцев.

К тому моменту на долю депозитов населения приходилось лишь 14-15% обязательств казахстанских банков. К 2023 году этот показатель вырос до 43-44%, а если учитывать ещё и депозиты юридических лиц, то доля составит уже 80%.

Вместе с тем доля иностранного капитала в обязательствах казахстанских банков в данный момент на минимальном за всю историю уровне. Сегодня банки больше фокусируются на внутренних каналах привлечения средств, и прежде всего на депозитах населения.

Другими словами, депозит – это выгодный финансовый инструмент как для вкладчика, так и для банка. Клиент хранит свои накопления в банке и получает за это вознаграждение, а банк использует их для финансирования роста и развития своей деятельности.

Впрочем, стоит отметить, что у казахстанской сферы депозитов есть куда расти. Дело в том, что многие казахстанцы до сих пор не до конца доверяют банкам и предпочитают хранить деньги "под подушкой".

Однако это совершенно напрасное занятие. Дело в том, что таким образом деньги лежат "мертвым грузом" и просто постепенно теряют свою ценность. Кроме того, депозиты в казахстанских банках находятся под защитой Казахстанского фонда гарантирования депозитов.

Это значит, что даже если с банком что-то случится и его придётся ликвидировать, казахстанцам, которым хранили там деньги, все равно вернут их. Размер компенсации при этом зависит от условий вклада и варьируется от 5 млн до 20 млн тенге.

Таким образом, банковский депозит действительно является обоюдовыгодным финансовым инструментом, который имеет гарантию сохранности и не требует от вкладчиков особых финансовых знаний.