Жесткая денежно-кредитная политика сохранится ещё как минимум год, считают эксперты.

Аналитический центр Ассоциации финансистов Казахстана (АФК) опубликовал результаты очередного опроса профессиональных участников финансового рынка в отношении некоторых индикаторов в октябре 2025 года, передает inbusiness.kz.

В исследовании изучалось мнение профессиональных участников финансового рынка, представителей банковских, страховых, брокерских организаций, сотрудников аналитических и казначейских подразделений. В данной публикации представлены ответы респондентов на вопросы, касающиеся прогнозов по следующим ключевым индикаторам:

- Стоимость нефти марки Brent;

- Стоимость доллара США против казахстанского тенге;

- Инфляция ;

- ВВП;

- Базовая ставка НБРК.

Резюме

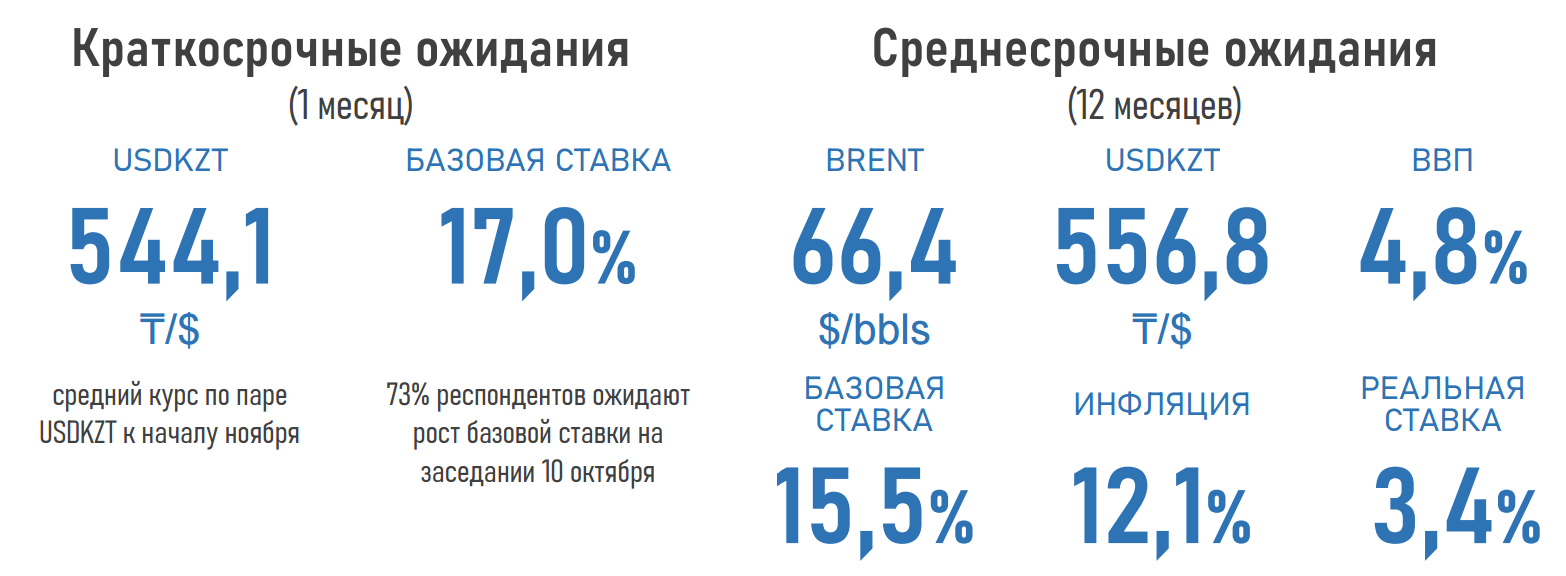

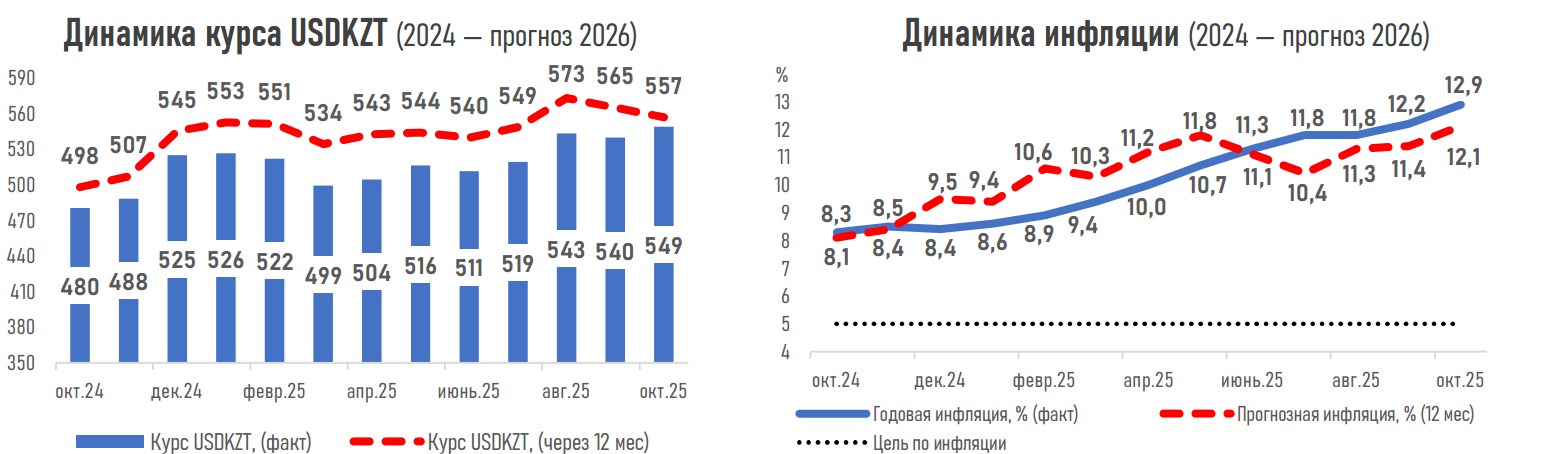

- Растущие ценовые риски в экономике привели к очередному пересмотру вверх инфляционных ожиданий: рост потребительских цен через 12 месяцев может составить 12,1% против прогноза 11,4% месяцем ранее.

- Сохраняющиеся проинфляционные факторы в казахстанской экономике, включая повышение тарифов в рамках реформы ЖКХ, удорожание ГСМ, смещение валютного фактора в импортные цены, рост бюджетных расходов, пересмотр вверх инфляционных ожиданий, предстоящие изменения в налоговом режиме и регулировании цен на СЗПТ, могут потребовать от НБРК ужесточения монетарных условий.

- Доля участников опроса, ожидающих повышения базовой ставки на заседании НБРК 10 октября, выросла до 73% против 40% в прошлом месяце. Остальные 37% прогнозируют сохранение ставки.

- Для стабилизации инфляционных ожиданий и возвращения ИПЦ к целевому значению 5% через год базовая ставка прогнозируется на уровне 15,5% (тек. 16,5%). Такой шаг станет сигналом рынку о приоритетности борьбы с инфляцией даже ценой замедления отдельных сегментов экономики.

- Дополнительное влияние на инфляционные ожидания может оказать динамика нефтяных цен. Эксперты финансового рынка считают, что увеличение добычи нефти странами ОПЕК+ может усилить избыточное предложение, оказывая понижательное давление на мировые цены. В ближайшие 12 месяцев цена на нефть может составить 66,4 доллара за баррель (месяцем ранее – 66,7 доллара).

- При сохраняющемся инфляционном давлении и снижении цен на нефть темпы роста ВВП останутся умеренными: через год рост ВВП может составить 4,8% (тек. 6,5%).

- На валютном рынке в течение месяца ожидается некоторое ослабление тенге на фоне увеличения инвестиционной активности в экономике и внешних расчётов компаний вследствие ускорения освоения бюджетных средств и реализации крупных инвестиционных и инфраструктурных проектов. В совокупности эти факторы формируют повышенный спрос на инвалюту. К началу ноября курс по паре USDKZT прогнозируется на уровне 544,1 тенге за доллар против 541,6 месяцем ранее. А через год — на отметке 556,8 тенге за доллар (+1,7% от текущего уровня).