В случае смерти владельца страхового образовательного вклада в Казахстане его ребёнок может рассчитывать на всю сумму, которую планировалось накопить. Как это работает, разбирались журналисты NUR.KZ.

В Казахстане действует государственная образовательная накопительная система (ГОНС), в рамках которой вкладчики могут копить деньги на оплату образования своих детей.

Помимо специальных банковских депозитов, теперь с этой целью можно открыть образовательный накопительный вклад в компании по страхованию жизни (КСЖ). Он позволяет не только накопить нужную сумму, но и застраховать будущие накопления.

Что из себя представляет этот продукт и чем отличается от обычного депозита, мы рассмотрим на примере страхового полиса на образование от компании по страхованию жизни Halyk Life.

Что нужно делать, чтобы начать копить на образование

Для начала нужно выбрать компанию по страхованию жизни, в которой есть продукт в рамках ГОНС. Далее нужно определиться с суммой и сроком накоплений. Например, за 10 лет планируется накопить около 5 млн тенге к моменту поступления ребёнку в университет.

После оформлении договора страхования, в котором будет указано имя ребёнка как выгодоприобретателя, застрахованному выдается график оплаты взносов. В этом, к слову, и есть одно из отличий от депозита, который обычно пополняется по желанию.

Чтобы оставаться застрахованным, вкладчику КСЖ нужно вносить взносы определенного размера и в указанные сроки. Например, от 10 тысяч тенге ежемесячно или от 360 тысяч тенге единовременно.

На накопленную сумму начисляется ежегодный гарантированный доход с капитализацией, а также премия от государства в размере 7% для приоритетных категорий (в том числе дети из малообеспеченных и многодетных семей) и 5% для остальных граждан. Похожие условия и у образовательного депозита.

Сколько можно накопить на образовательном вкладе

Таким образом, как в компании по страхованию жизни, так и в банке, если регулярно откладывать фиксированную сумму в течение продолжительного времени, можно накопить достаточно денег для оплаты учебы.

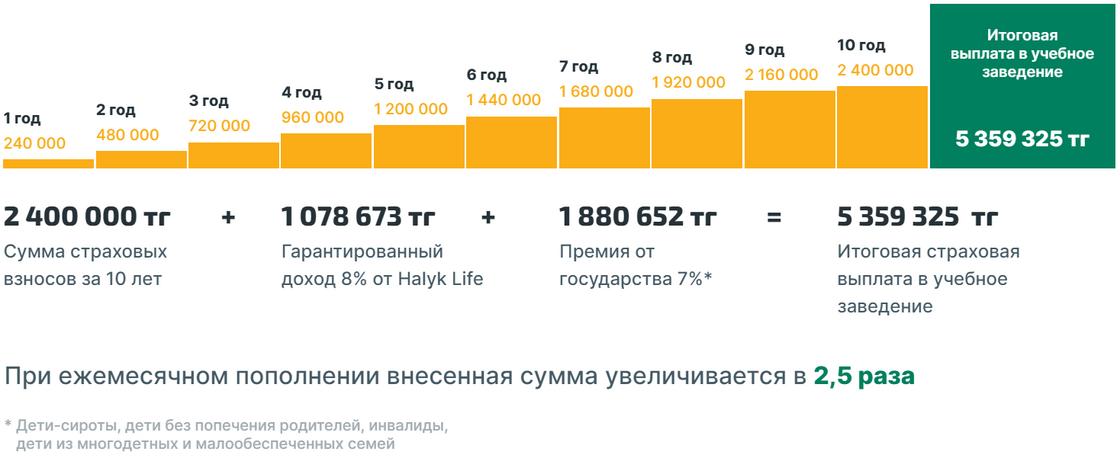

В Halyk Life приводят такой пример: если на ребёнка в возрасте 8 лет открыть страховой образовательный накопительный вклад и в течение 10 лет ежемесячно пополнять его на 20 тыс. тенге, то по истечении этого срока можно накопить 5,4 млн тенге.

Эта сумма между тем будет состоять из: страховых взносов – 2,4 млн тенге, гарантированного дохода в размере 8% с учетом капитализации – 1,1 млн тенге, а также премии от государства в размере 7% – 1,9 млн тенге.

К слову, если сразу единовременно положить на такой вклад 2,4 млн тенге, то за 10 лет сумма может увеличиться более чем в четыре раза – до 10,2 млн тенге. Этому поспособствуют постоянно поступающие проценты по основному доходу (2,8 млн тенге) и премии (5 млн тенге).

Отметим, что общий объём премии от государства может быть меньше. Дело в том, что её максимальный размер составляет 100 месячных расчетных показателей (МРП) в год, или 369 200 тенге в 2024 году. Но этот показатель каждый год растёт.

Что будет, если сумма не успеет накопиться

В принципе, накопить такие суммы можно и на аналогичном депозите в рамках государственной образовательной накопительной системы. Но разница в том, что в КСЖ будущие накопления застрахованы.

Например, если владелец депозита скончается, то его наследникам достанутся только те деньги, которые он успел внести на банковский счёт.

А если скончается владелец страхового образовательного накопительного вклада, то утверждённые взносы до конца действия договора будет производить компания по страхованию жизни. И ребёнок к указанному сроку получит на оплату обучения ровно столько, сколько бы накопил его родитель.

К слову, к страховому случаю может относиться не только смерть вкладчика, но и установление ему первой или второй группы инвалидности. То есть и в этом случае КСЖ будет вносить за него деньги по установленному графику.

А если вкладчик дожил до конца срока страхования, выполняя все условия, то накопленную сумму вместе с вознаграждением компании и премией от государства можно потратить на обучение указанного в договоре ребёнка.

Если он получит грант на образование, то эти деньги можно просто снять и использовать по своему усмотрению. Также можно продлить договор накопительного страхования или поменять в нём выгодоприобретателя и копить деньги для другого ребёнка.

Также напомним, что страховой образовательный накопительный вклад можно пополнить детскими выплатами из Нацфонда.